├ū╣·ż¼╩╦Æņż▒ż┐╩└ĮńĄ─ż╩ķv╦░æķš∙ż╦żĶżĻĪóźóźĖźóż╬Ų¾śIżŽ└¦╗¾żĘĪó▓╗ęŌż“═╗ż½żņż┐ą╬ż╚ż╩ż├żŲżżż▐ż╣ĪŻż│żņż╦żĶżĻĪóżóżķżµżļĘ©Ą─╩ųČ╬ż“±l╩╣żĘżŲźĻź╣ź»ż“╗ž▒▄żĘżĶż”ż╚ż╣żļäėżŁż¼╝▒╦┘ż╦Ä┌ż¼ż├żŲżżż▐ż╣ĪŻASIA BUSINESS LAW JOURNALŠÄ╝»▓┐ż╦żĶżļźņź▌®`ź╚żŪż╣ĪŻ

ĪĖ▒ŠĄ▒ż╦Č“Įķż╩ż╬żŽĪóż│ż╬▓╗╚ĘīgąįżŪż╣ĪŻ╬ęĪ®żŽ├ū╣·▀M│÷ż╦Ž“ż▒żŲę░ą─Ą─ż╩ėŗ╗Łż“┴óżŲżŲżżż┐ż╬żŪż╣ż¼ĪóĮ±żŪżŽż╣ż┘żŲż“żõżĻż╩ż¬żĄżČżļż“Ą├ż▐ż╗ż¾ĪŻż╚żżż”ż╬żŌĮ±ż½żķ6ż½į┬ßßż╦ķv╦░ż╬ū┤ørż¼ż╔ż”ż╩ż├żŲżżżļż╬ż½ĪóŽ╚ąążŁż¼ż▐ż├ż┐ż»ėĶ£yżŪżŁż╩żżż½żķżŪż╣Ī╣ż╚šZżļż╬żŽĪóĒn╣·ĮM┐Ś─┌█═ūo╩┐ģf╗߯©KICAŻ®ż╬╗ßķLżŪżóżĻĪóĒn╣·ż╬ČÓ╣·╝«ż╬źšźĪź├źĘźńź¾ąĪēėśIMUSINSAż╬ź╝ź═źķźļź½ź”ź¾ź╗źļż“äšżßżļJaehwan Lee╩ŽżŪż╣ĪŻĪĖūįą┼ż“│ųż├żŲ═Č┘Y┼ąČŽż“Ž┬ż╣ż╬ż¼ĘŪ│Żż╦ļyżĘż»ż╩ż├żŲżżż▐ż╣Ī╣

ź╚źķź¾źūš■śžż╦żĶżļ╩└ĮńĄ─ż╩▒©Å═ķv╦░æķš∙ż¼żŌż┐żķżĘż┐▓╗╚Ęīgąįż╦Ųę“ż╣żļ┐┴┴óż┴ż╚╝Ų╗Łż╬╝¹ų▒żĘż╬▒žę¬ąįżŽĪóźóźĖźó╚½ė“ż╬▓·ęĄĮńżõĘ©ė“ż╦Ä┌ż¼ż├żŲżżż▐ż╣ĪŻASIA BUSINESS LAW JOUNALżŽĪóźóźĖźóż╦żóżļ9ż─ż╬Ę©ė“ż╬Ę©┬╔╩┬╬±╦∙ż¬żĶżė╣½╦Š─┌█═╗ż╩┐ż╦╚Ī▓─żĘĪóĪĖ▓╗╚ĘīgąįĪ╣żóżļżżżŽĪĖēõČ»ąįĪ╣ż╚▒ĒŽųżĄżņżļż│ż╬╬╩╠ŌżžīØÅĻż“ż╣żļ╝╩ż╬╬╩╠ŌĄŃż“╠ĮżĻż▐żĘż┐ĪŻ╦░┬╩żŽęņż╩żļż▒żņż╔Īóż█ż▄ż╣ż┘żŲż╬źóźĖźóųŅ╣·ż│ż╬▒©Å═ķv╦░ż╬īØŽ¾ż╚ż╩ż├żŲż¬żĻĪóė“─┌╣½╦ŠżŽ╣·Š│ż“įĮż©ż┐╩┬꥿õ├│ęūż╬╝¹ų▒żĘż╦ż¬żżżŲŽ▐żķżņż┐čĪÆkų½żĘż½│ųż┴ż©ż▐ż╗ż¾ĪŻ

ĪĖę╗▓┐ż╬Ų¾śIżŽĪóżżż’żµżļĪ░źżź┐ź┴ż┤ż├ż│Ī▒ż╦ż╩żļż│ż╚ż“æę─ŅżĘżŲżżż▐ż╣ĪŻż─ż▐żĻĪó╩┬śIÆćĄŃż“ą┬ż┐ż╩Ąžė“ż╦ęŲżĘżŲżŌĪóżĮż╬Ąžė“ż¼┤╬ż╬ķv╦░┤ļų├żõęÄųŲĮķ╚ļż╬ś╦Ą─ż╦ż╩żļ┐╔─▄ąįż¼żóżļż╚żżż”ż│ż╚żŪż╣Ī╣ż╚šZżļż╬żŽĪ󟒟ʟ¾ź╚ź¾ż╦żóżļCovington & BurlingżŪ╣·╝╩═©╔╠Ę©ż¬żĶżė╣·ļH╝Ŗš∙ż“ī¤ķTż╚ż╣żļ╠žäeŅÖå¢ż╬Minwoo Kim╩ŽżŪż╣ĪŻ

4į┬2╚šĪóź╔ź╩źļź╔?ź╚źķź¾źū├ū┤¾═│┴ņżŽĪóż╣ż┘żŲż╬╣·ż½żķż╬╩õ╚ļŲĘż╦īØżĘżŲę╗┬╔10Żźż╬ūĘ╝ėķv╦░ż“┐╬ż╣ż╚░k▒ĒżĘĪó├ū╣·ż╚ż╬├│ęū│Óūųż¼┤¾żŁżż╣·Ī®ż╦żŽĘ©ė“ż┤ż╚ż╦żĶżĻĖ▀żżķv╦░ż“╩╩ė├ż╣żļż╚żĘż▐żĘż┐ĪŻ├ū╣·─┌═Čū╩ż“┤┘Į°żĘĪó├ū╣·čuŲĘż╬╣║╚ļż“ŖX└°ż╣żļż│ż╚żŪ├│ęū│Óūųż“Ž„╝§żĘżĶż”ż╚ż╣żļź╚źķź¾źūš■śžżŽĪó╣·▒ż╦ęņż╩żļ╦░┬╩ż“╔ĶČ©żĘż▐żĘż┐ĪŻųą╣·ż╦145ŻźĪó╚š▒Šż╦24ŻźĪó║½╣·ż╦25ŻźĪóź┘ź╚ź╩źÓż╦46Żźż╬ķv╦░ż¼┐╬żĄżņż▐żĘż┐ĪŻ

źżź¾ź╔żŽĄ▒│§4į┬2╚šż╦26Żźż╬ķv╦░ż“┐╬żĄżņż▐żĘż┐ż¼Īó4į┬9╚šż╦ę╗╩▒Ą─ż╦├Ō│²żĄżņĪóę²żŁŠAżŁę╗┬╔10Żźż╬ķv╦░ż¼╩╩ė├żĄżņż▐żĘż┐ĪŻ8į┬ż╦żŽĪóź╚źķź¾źūš■śžż¼źżź¾ź╔čuŲĘż╦25Żźż╬ķv╦░ż“┐╬żĘĪ󿥿ķż╦źĒźĘźó▓·įŁė═ż╬╣║╚ļŠ@ŠAż╦īØż╣żļ25Żźż╬ūĘ╝ėųŲ▓├ż“╝ėż©Īó║Ž╝Ų50Żźż╬ķv╦░ż╚ż╩żĻż▐żĘż┐ĪŻ

ź╚źķź¾źūš■śžżŽż▐ż┐ĪóęĮ╦aŲĘĪóūįČ»│Ąż½żķŌ¤ĖųĪó╝ęŠ▀Īó░ļĄ╝╠Õż▐żŪ╠žČ©ż╬čuŲĘĘųę░ż╦īØżĘżŲżŌź╗ź»ź┐®`▒ż╬ķv╦░ż“Ą╝╚ļżĘż▐żĘż┐ĪŻ

╚š▒ŠĪóź┘ź╚ź╩źÓĪó║½╣·ż╬Ė„╣·š■Ė«żŽżĮż╬║¾Īóź╚źķź¾źūš■śžż╚├│ęūąŁČ©ż“Ą▐ĮßżĘĪó├ū╣·żžż╬═Čū╩Æł┤¾ż¬żĶżė╠žČ©ż╬├ū╣·čuŲĘż╬╣║╚ļż“į╝╩°żĘż▐żĘż┐ĪŻż│żņżķż╬║ŽęŌż╦żĶżĻĪóĖ„╣·ż╬ķv╦░┬╩żŽę²żŁŽ┬ż▓żķżņż▐żĘż┐ĪŻųą╣·żŽ5į┬ż╦▒©Å═ķv╦░ż╬░kČ»ż“90╚š╝õ═Żų╣ż╣żļż│ż╚żŪ║ŽęŌżĘĪó8į┬ż╦żĄżķż╦90╚š╝õčė│żżĘż▐żĘż┐ĪŻ├ū╣·żŽųą╣·čuŲĘżžż╬ķv╦░ż“30Żźż╦ę²żŁŽ┬ż▓Īóųą╣·żŌ├ū╣·čuŲĘżžż╬ķv╦░ż“10Żźż╦ę²żŁŽ┬ż▓ż▐żĘż┐ĪŻ

żĘż½żĘĪóź╚źķź¾źūš■śžżŽ10į┬11╚šĪóųą╣·ż½żķż╬╩õ╚ļŲĘż╦īØżĘżŲūĘ╝ėżŪ100Żźż╬ķv╦░ż“┐╬ż╣ż╚░k▒ĒżĘĪó11į┬1╚šż▐ż┐żŽżĮżņęįŪ░ż╦░kä┐ż╣żļėĶČ©żŪżóżļż╚żĘż▐żĘż┐ĪŻ

├│ęūąŁČ©ż╬į┘Į╗£h

ź╚źķź¾źūš■śžż╦żĶżļķv╦░š■▓▀ż╬▓╗░▓Č©żĄż╦żĶż├żŲĪóūįČ»│Ąźß®`ź½®`ż“żŽżĖżßęĄųų▒ż╬ķv╦░ż╬ė░Žņż“╩▄ż▒ż┐źóźĖźó╣½╦ŠżŽĪóĮ±║¾Īó║╬ż“ż╔ż╬żĶż”ż╦ż╣ż┘żŁż½ż╦ż─żżżŲŽ╚ż╬╝¹ż©ż╩żżū┤┐÷ż╦ų├ż½żņżŲżżż▐ż╣ĪŻż│ż╬ū┤┐÷ż“╩▄ż▒ĪóĄžė“─┌ż╬╣½╦ŠżŽ├ū╣·ż╬╚Īę²Ž╚ż╚╝╚┤µŲ§į╝ż“į┘Į╗£hżĘżĶż”ż╚ż╣żļČ»żŁż“Ū┐żßżŲż¬żĻĪóżĮż╬Įß╣¹Īóż│ż”żĘż┐į┘Į╗£hż╦ķvż╣żļų·čįż“Ū¾żßżļę└Ņmż¼╝▒ēłżĘżŲżżż▐ż╣ĪŻ

ĪĖ╠žż╦ü²Ė±╠§ĒŚĪóų¦ÆB╠§╝■Īó╝{Ų┌ż╦ķvż╣żļŲ§į╝į┘Į╗£hż╬ę└Ņmż¼ČÓ╩²╝─ż╗żķżņż▐żĘż┐ĪŻĮ±─Ļż╬4į┬ż½żķ5į┬ż╦ż½ż▒żŲĪóżĮż”żżż”ę└ŅmżŽ╠žż╦ČÓż½ż├ż┐żŪż╣ż═Ī╣ż╚Īóź┘ź╚ź╩źÓż╬Ę©┬╔╩┬äš╦∙Dzungsrt & Associatesż╬źč®`ź╚ź╩®`żŪźĄźżź┤ź¾╩┬äš╦∙┤·▒Ēż╬Vu Phuong Trang╩ŽżŽ╩÷ż┘żŲżżż▐ż╣ĪŻĪĖŲ§╝s╔Žż╬▒Żūo╠§ĒŚż“ęŖų▒żĘĪóį┘Ų▓▌żĘżĶż”ż╚ż╣żļäėżŁż¼ęŖżķżņż▐ż╣Ī╣

╣½╦ŠĘ©╬±Īó╔╠╩┬Ę©ĪóĘūš∙ĮŌŠ÷ż¬żĶżė║Ż╩┬Ę©ż“ī¤├┼ż╚ż╣żļ│š│▄╩ŽżŽĪó▓╗┐╔┐╣┴”╠§ŽŅżŽ═©│ŻĪóūį╚╗įų║”żõš■ų╬Ą─▓╗░▓ż╬╝╩ż╦╩╩ė├żĄżņżļż¼Īó╣╦┐═ż╬ųąż╦żŽėĶŲ┌ż╗ż╠ķv╦░źĘźńź├ź»ż╦ż│żņżķż╬╠§ŽŅż“╩╩ė├żŪżŁżļż½ż╔ż”ż½ż“Ś╩╠ųżĘżŲżżżļš▀żŌżżżļż╚ĖČż▒╝ėż©żŲżżż▐ż╣ĪŻ

╩└Įńę°ąążŽ▓╗┐╔┐╣┴”ż“ĪĖĄ▒╩┬š▀ż╬ų¦┼õż“│¼ż©ĪóŲ§į╝╔Žż╬ęÕ╬±ż╬┬─ąąż“Ę┴ż▓żļ┐╔─▄ąįż╬żóżļ╩┬Ž¾Ī╣ż╚Č©ęÕżĘżŲżżż▐ż╣ĪŻżĘż½żĘĪóAsia Business Law Journalż¼╚Ī▓─żĘż┐ČÓż»ż╬█═╗ż╩┐żŽĪóķv╦░æķš∙ż╬żĶż”ż╩ū┤┐÷żŪżŽĪóż┐ż╚ż©Ą▒╩┬š▀ż╬ų¦┼õż“│¼ż©żļżŌż╬żŪżóż├żŲżŌĪó▓╗┐╔┐╣┴”ż“ų„š┼ż╣żļż╬żŽż█ż▄▓╗┐╔─▄ż└ż╚ųĖš¬żĘżŲżżż▐ż╣ĪŻ

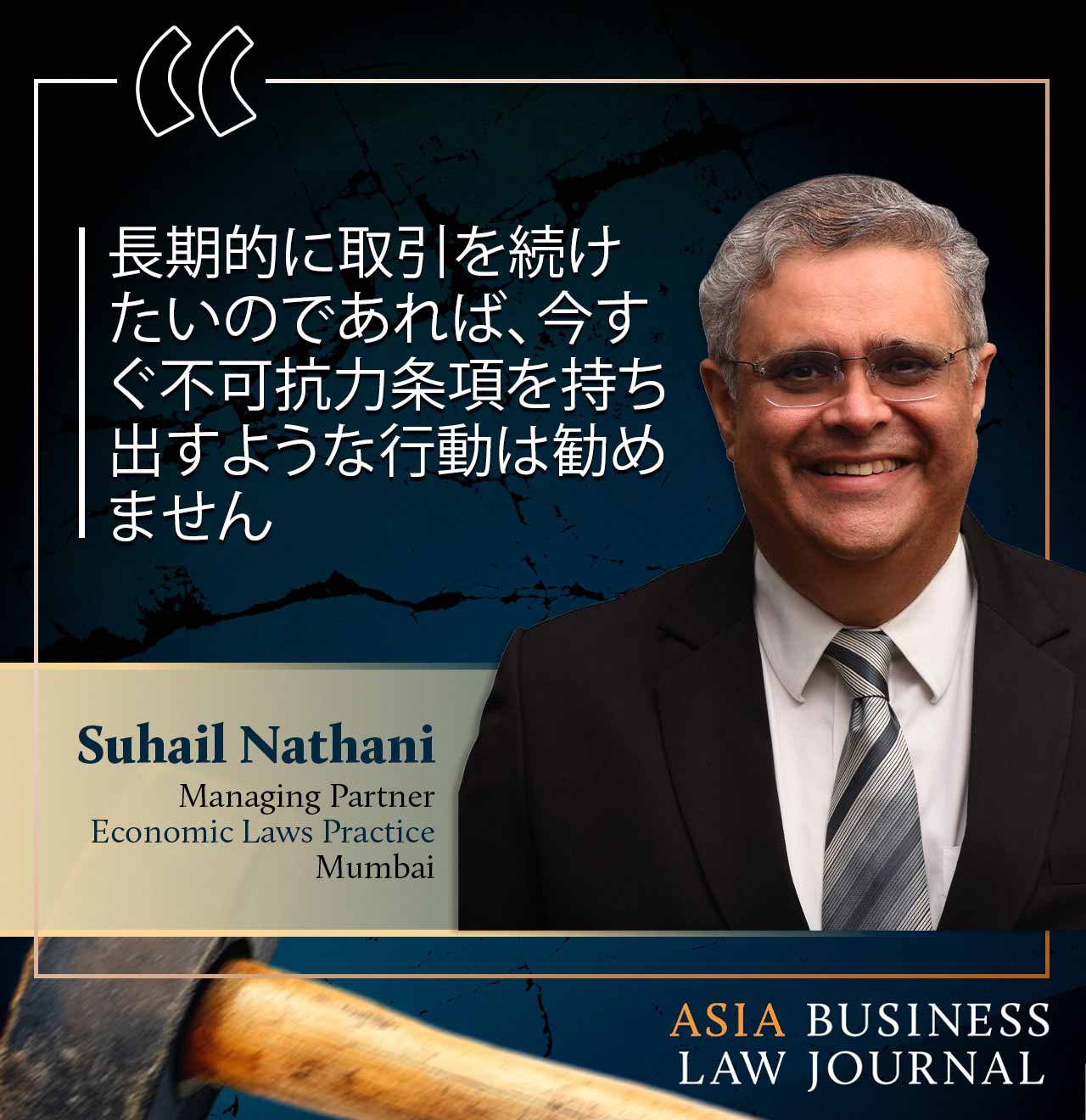

ĪĖ═©│ŻĪó▓╗┐╔┐╣┴”╠§ŽŅż╦żŽ×─║”Īó║ķ╦«ĪóĄžšż¼║¼ż▐żņż▐ż╣Ī╣ż╚ĪóźÓź¾źąźżż╬Economic Laws PracticeŻ©ELPŻ®ż╬ź▐ź═®`źĖź¾ź░źč®`ź╚ź╩®`żŪĪó═©╔╠?Ėéš∙Ę©ĪóM&AĪóęÄųŲĘ©ż¬żĶżėį^╚»Ę©ż“ī¤ķTż╚ż╣żļSuhail Nathani╩ŽżŽįÆżĘż▐ż╣ĪŻĪĖš■Ė«ż╦żĶżļķv╦░ż¼▓╗┐╔┐╣┴”╠§ŽŅż╦║¼ż▐żņżļ┐╔─▄ąįżŽśOżßżŲĄ═ż»Īóź│źŌź¾źĒ®`ż╬Ę©└ĒżŪżŽĮU£gĄ─└¦ļyżŽ▓╗┐╔┐╣┴”ż╚żŽęŖż╩żĄżņż▐ż╗ż¾Ī╣

Rajah & Tann Singaporeż╬Ėéš∙Ę©?Č└š╝Į¹ų╣Ę©?═©╔╠▓┐ķTż╬ž¤╚╬š▀żŪżóżļKala Anandarajah╩ŽżŌNathani╩Žż╬ęŖĮŌż╦═¼š{żĘĪóĪĖ▓╗┐╔┐╣┴”ż“ų„Åłż╣żļż╬żŽļyżĘż»ĪóżĮż╬│╔ʱżŽ╠§ĒŚż╬╬─čįżõ£╩ÆćĘ©ż╦┤¾żŁż»ę└┤µżĘż▐ż╣Ī╣ż╚įÆżĘż▐ż╣ĪŻĪĖ▓╗┐╔┐╣┴”╠§ŽŅżõżĮż╬╦¹ż╬Ų§╝s╔Žż╬├Ōž¤╠§ĒŚż╦ķvż╣żļ╝Ŗš∙żŽēł╝ėżĘżŲżżż▐ż╣ż¼Īó¼FĢrĄŃżŪżŽ┤¾ęÄ─Żż╦▓├┼ąż╦ų┴ż├ż┐ź▒®`ź╣żŽżóżĻż▐ż╗ż¾ĪŻķv╦░ż¼▓╗┐╔┐╣┴”╩┬ė╔ż╦įōĄ▒ż╣żļż½ż╔ż”ż½ż“č▓żļš∙żżżŌżóżĻĪóżĮż╬ĮY╣¹żŽĘ©ė“żõŲ§╝sż╦żĶż├żŲ«Éż╩żĻż▐ż╣Ī╣

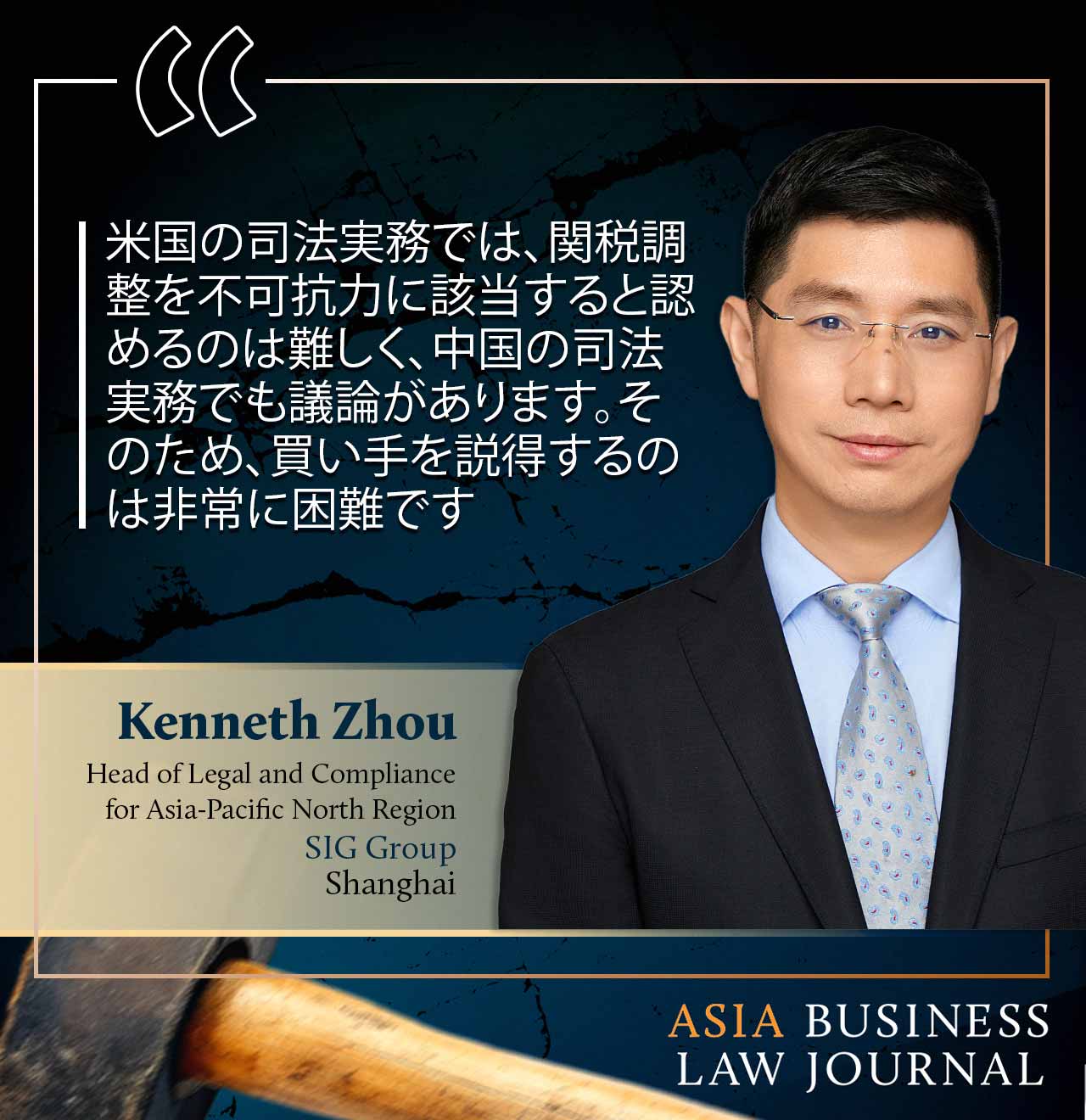

╔Ž║Żż╬SIGź░źļ®`źūżŪźóźĖźó╠½ŲĮč¾▒▒▓┐Ąžė“ż╬Ę©äš?ź│ź¾źūźķźżźóź¾ź╣ž¤╚╬š▀ż“äšżßżļKenneth Zhou╩ŽżŽ┤╬ż╬żĶż”ż╦╩÷ż┘żŲżżż▐ż╣ĪŻĪĖ├ū╣·ż╬╦ŠĘ©īgäšżŪżŽĪóķv╦░ęŖų▒żĘż“▓╗┐╔┐╣┴”ż╦įōĄ▒ż╣żļż╚šJżßżļż╬żŽļyżĘż»Īóųą╣·ż╬╦ŠĘ©īgäšżŪżŌūhšōż¼żóżĻż▐ż╣ĪŻżĮż╬ż┐żßĪó┘Iżż╩ųż“šhĄ├ż╣żļż╬żŽĘŪ│Żż╦└¦ļyżŪż╣Ī╣

┤▄│¾┤Ū│▄╩Žż╦żĶżļż╚Īóųą╣·żŪżŽķv╦░╝¹ų▒żĘż¼żóż├ż┐│Ī║Žż╦Ų§į╝Ą▒╩┬š▀╦½ĘĮż¼Ų§į╝ż“į┘Į╗£hżŪżŁżļżĶż”ż╦ż╣żļż╬ż¼ę╗░ŃĄ─ż╩źóźūźĒ®`ź┴żŪżóżļż╚ż╬ż│ż╚żŪż╣ĪŻ▒╦żŽĪĖ╩┬ŪķēõĖ³ż╬įŁį“Ī╣ż╬╗Ņė├ż“ųĖš¬żĘĪóķv╦░ż╬ę²żŁ╔Žż▓ż╦żĶż├żŲŲ§į╝ż╬┬─ąąż¼├„żķż½ż╦▓╗╣½ŲĮĪóż▐ż┐żŽ╔╠ꥥ─ż╦īgąą▓╗┐╔─▄ż╚ż╩ż├ż┐│Ī║ŽĪóĄ▒╩┬š▀ż¼Ų§į╝ż╬ēõĖ³ż▐ż┐żŽųš┴╦ż“Ū¾żßżļż│ż╚ż¼żŪżŁżļż╚šh├„żĘżŲż▐ż╣ĪŻ

ź▐ź╦źķ╩ūČ╝ć³ż╦ÆćĄŃż“ų├ż»Respicio & CożŽĪó2024─Ļ11į┬11╚šż╬ėø╩┬żŪĪó▓╗┐╔┐╣┴”ż¼╠žČ©ż╬╩┬Ž¾ż╦īØżĘżŲ┬─ąąż“ę╗Ģr═Żų╣ż▐ż┐żŽ├Ō│²ż╣żļż╬ż╦īØżĘĪóĪĖ╩┬ŪķēõĖ³ż╬įŁį“Ī╣żŽŲ§╝sż╬╗∙ĄAż“Ė∙▒ŠĄ─ż╦ēõż©żļżĶż”ż╩ųž┤¾ż½ż─ėĶŲ┌ż╗ż╠ēõ╗»ż╦żĶżĻÄ┌ż»▀mė├żŪżŁżļż╚╩÷ż┘żŲżżż▐ż╣ĪŻ

ź╦źÕ®`źŪźĻ®`ż╬DGS Associatesż╬╣▓═¼äōįOš▀żŪżóżļAmeeta Verma Duggal╩ŽżŽĪó═¼╩┬äš╦∙ż╬ŅÖ┐═ż╬ż”ż┴Īó├ū╣·ż╦╝ę═źė├ŲĘżõę┬┴ŽŲĘż╩ż╔ż╬╝Š╣Ø╔╠ŲĘż“▌ö│÷żĘżŲżżżļŲ¾śIż¼Īó├ū╣·ż╬źąźżźõ®`ż½żķūŅ┤¾25%ż╬éÄę²żŁż“Ū¾żßżķżņżŲż¬żĻĪóīØÅĻż╦┐Óæ]żĘżŲżżżļż╚╩÷ż┘żŲżżż▐ż╣ĪŻ

═¼╩Žż╬╩┬╬±╦∙żŽŽų╩▒ĄŃżŪżĮż╬żĶż”ż╩éÄę²żŁż╦ÅĻżĖż╩żżżĶż”ų·čįżĘżŲż¬żĻĪóķv╦░š■▓▀ż¼żóż▐żĻż╦ēõČ»Ą─żŪżóżļż┐żßĪó▓╗┐╔┐╣┴”╠§ŽŅż╬╩╩ė├żŌŚ╩╠ųżĘżŲżŽżżż▐ż╗ż¾ĪŻ╣½╦Šż╚żĘżŲżŽĪó├ū╣·ż╬╦¹ż╬╔╠꥟č®`ź╚ź╩®`ż╚ż╬│żŲ┌Ą─ż╩ķvéSż╦ė░Žņż“╝░ż▄ż╣żĶż”ż╩ąąČ»ż“╚ĪżĻż┐ż»ż╩żżż╬żŪż╣ĪŻš■ų╬Ūķ╩Ųż¼ĘŪ│Żż╦▓╗╚Ęīgż└ż½żķżŪż╣Ī╣ż╚Īó▓č&▓╣│Š▒Ķ;┤ĪĪó╣·╝╩═©╔╠ż¬żĶżė╣µųŲĘ©ż“ī¤├┼ż╚ż╣żļČ┘│▄▓Ą▓Ą▓╣▒¶╩ŽżŽ╩÷ż┘żŲżżż▐ż╣ĪŻ

└¦─迎żóżļżŌż╬ż╬ĪóźóźĖźóĄžė“ż╬╣½╦ŠżŽķv╦░żõ└Ó╦Ųż╬┤ļų├ż“ģgż╩żļ▒▄ż▒żķżņż╩żżź│ź╣ź╚ż╚żĘżŲżŪżŽż╩ż»ĪóĖ’ą┬Ą─ż╩Ę©Ą─╣╣│╔żõŲ§į╝╔Žż╬╣żĘ“ż╦żĶż├żŲ╣▄└Ē┐╔─▄ż╩ųžę¬ż╩źĻź╣ź»ę¬ę“ż╚żĘżŲ╚Ž╩Čż╣żļżĶż”ż╦ż╩ż├żŲżżżļż╚Īó╚■ŲųĘ©┬╔╩┬╬±╦∙ż╬Č½─ŽźóźĖźóźūźķź»źŲźŻź╣═│└©źč®`ź╚ź╩®`żŪżóżļŠ«╔Ž┴┬ę╗╩ŽżŽ╩÷ż┘żŲżżż▐ż╣ĪŻ

ĪĖ└²ż©żąĪó▓╗┐╔┐╣┴”╠§ŽŅż“Ė─Č®żĘĪóÅŠ└┤ż╬Ų§į╝żŪżŽŽļČ©żĄżņżŲżżż╩ż½ż├ż┐═©╔╠Ę©ż╬ēõĖ³Īó╩õ│÷╣µųŲĪó═©ķv▀Wčėż╩ż╔ż“├„╩ŠĄ─ż╦īØŽ¾ż╚ż╣żļź▒®`ź╣ż¼ēłż©żŲżżż▐ż╣Ī╣ż╚Š«╔Ž╩ŽżŽšh├„żĘż▐ż╣ĪŻĪĖż▐ż┐ĪóėĶŲ┌ż╗ż╠ķv╦░╔Žü\ż╗żõ╬’┴„ż╬╗ņ┬ęż¼░k╔·żĘż┐│Ī║Žż╦Īó┬“żż╩ųż╚ēėżĻ╩ųż╬╝õżŪż╔ż╬żĶż”ż╦Ė║ĄŻż“ĘųĄŻż╣żļż½ż“╩┬Ū░ż╦Č©żßĪóżĶżĻ├„╚Ęż╩źĻź╣ź»ĘųĄŻźßź½ź╦ź║źÓż“Ą╝╚ļż╣żļ╣╦┐═żŌēłż©żŲżżż▐ż╣Ī╣

ūŅųšĄ─ż╦ĪóźóźĖźóĄžė“ż╬╣½╦ŠżŽ├ū╣·ż╬╚Īę²Ž╚ż╚ż╬ķvéSż“╦ż╩ż”ż│ż╚ż“▒▄ż▒ż┐żżż╚┐╝ż©żŲż¬żĻĪóĘ©Ą─┤ļų├ż“╚Īżļż│ż╚żŽĮ½└┤ż╬źėźĖź═ź╣ż“─čżĘż»ż╣żļ┐╔─▄ąįż¼żóżĻż▐ż╣ĪŻĪĖ│żŲ┌Ą─ż╦╚Īę²ż“ŠAż▒ż┐żżż╬żŪżóżņżąĪóĮ±ż╣ż░▓╗┐╔┐╣┴”╠§ŽŅż“│ųż┴│÷ż╣żĶż”ż╩ąąČ»żŽäßżßż▐ż╗ż¾Ī╣ż╚ĘĪ│ó▒╩ż╬▒Ę▓╣│┘│¾▓╣▓įŠ▒╩ŽżŽ╩÷ż┘żŲżżż▐ż╣ĪŻ┤·ż’żĻż╦ĪóēõČ»ż╣żļ├ū╣·ķv╦░żžż╬źĻź╣ź»ż“▌X╝§ż╣żļż┐żßĪóźóźĖźóĄžė“ż╬ČÓż»ż╬╣½╦Šż¼źĄźūźķźżź┴ź¦®`ź¾ż╬į┘╣╣ų■ż“Ś╩╠ųżĘżŲżżż▐ż╣ĪŻ

źĄźūźķźżź┴ź¦®`ź¾ż╬ČÓśö╗»

źĄźūźķźżź┴ź¦®`ź¾ż╬į┘╣╣ų■żŽĪóĖ┤ļjżĄż╚▓╗╚Ęīgąįż“░ķż”ĪóūŅżŌå╦Į¶ż╬æķ┬įĄ─┐╬╠Ōż╬ę╗ż─ż╚żĘżŲĖĪ╔ŽżĘżŲżżż▐ż╣ĪŻ

ĪĖ╦Įż┐ż┴żŽę└╚╗ż╚żĘżŲ╗ņ┬ęŲ┌ż╬šµż├ų╗ųąż╦żóżĻĪóķv╦░┬╩ż¼Į±ßßżŌ═¼żĖ╦«£╩ż╦ż╚ż╔ż▐żļż╚┤_ą┼żĘżŲżżżļ╚╦żŽż█ż╚ż¾ż╔żżż╩żżżŪżĘżńż”Ī╣ż╚ĪóŽŃĖ█ż“ÆćĄŃż╚ż╣żļHogan Lovells Internationalż╬źč®`ź╚ź╩®`żŪżóżļBenjamin Kostrzewa╩ŽżŽįÆżĘż▐ż╣ĪŻ

ĪĖżŌżĘ╣ż│Īż“ųą╣·ż½żķź┘ź╚ź╩źÓżõź┐źżż╦ęŲ▄׿ʿŲżŌĪóūŅųšĄ─ż╦żĮż╬╣·Ī®ż╬ķv╦░┬╩ż¼ųą╣·ż╚═¼Ą╚ĪóżóżļżżżŽżĮżņęį╔Žż╦ż╩ż├żŲżĘż▐ż©żąĪ󟥟ūźķźżź┴ź¦®`ź¾ż“ēõĖ³ż╣żļ└Ēė╔żŽż█ż╚ż¾ż╔ż╩ż»ż╩żĻż▐ż╣Ī╣

ę╗▓┐ż╬╣½╦ŠżŽčuįņÆćĄŃż╬ęŲ▄׿“Ś╩╠ųżĘżŲżżż▐ż╣ż¼Īó░Ł┤Ū▓§│┘░∙│·▒Ę╔▓╣╩ŽżŽĪó╩®╔ĶęŲ▄׿╬Ęčė├ĪóįŁ▓─┴Žż╬╚ļ╩ų┐╔─▄ąįĪó╗²╠µ╦░ż╩ż╔ż╬ę¬ę“ż¼┤¾╣µ─Żż╩ęŲ▄׿“ęųųŲżĘżŲżżżļż╚ųĖš¬ż╣żļĪŻĪĖ╚Ęż½ż╦ųą╣·ęį═Ōż╬╣·ż╦ęĄ╬±ż“źóź”ź╚źĮ®`źĘź¾ź░ż╣żļČ»żŁżŽ╝¹żķżņż▐ż╣ż¼ĪóżĮżņż¼č®▒└ż╬żĶż”ż╦Ä┌ż¼ż├żŲżżżļż’ż▒żŪżŽżóżĻż▐ż╗ż¾Ī╣ż╚▒╦żŽ╗░żĘż▐ż╣ĪŻ

ź’źĘź¾ź╚ź¾Č┘.░õ.ż╬├ū╣·═©╔╠┤·▒Ē▓┐Ż©▒½│¦░šĖķŻ®żŪĘ©╬±╣╦╬╩▓╣ū¶ż“╬±żßż┐ĮU“Yż“│ųż─░Ł┤Ū▓§│┘░∙│·▒Ę╔▓╣╩ŽżŽĪó10į┬ż╦ČÓż»ż╬╣½╦Šż¼ĪĖķv╦░żŽ║ŃŠ├Ą─ż╩żŌż╬ż╦ż╩żĻż─ż─żóżļĪ╣ż╚żżż”Žųīgż“═┤ĖążĘż┐ż╚╗░żĘżŲżżż▐ż╣ĪŻ╣½╦ŠżŽź░źĒ®`źąźļż╩╩┬ęĄ╠ÕųŲż“į┘Ų└ü²żĘżŲż¬żĻĪó╔·▓·─▄┴”ż╬ųŲį╝ż╦żŌż½ż½ż’żķż║Īóę╗▓┐żŽ├ū╣·─┌żžż╬╔·▓·╗žÄóŻ©ź¬ź¾źĘźńźóźĻź¾ź░Ż®ż“Į°żßĪó╦¹ĘĮżŪżŽČ½─ŽźóźĖźóż“čuįņČÓśö╗»ż╬ĪĖżĶżĻėą═¹ż╩čĪÆkų½Ī╣ż╚╝¹ż╩żĘżŲżżż▐ż╣ĪŻ

Baker McKenzie¢|Š®╩┬äš╦∙ż╬╣·ļH═©╔╠?╦░äš?Č└š╝Į¹ų╣Ę©▓┐ķTż╬źč®`ź╚ź╩®`żŪżóżļ─®āÕ┤┐ūė╩ŽżŽĪó├ū╣·żŪż╬╣ż│Ī╔Ķ┴óż“Ś╩╠ųż╣żļ╣½╦Šż½żķż╬╬╩żż║Žż’ż╗ż¼╝▒ēłżĘżŲżżżļż╚╗░żĘż▐ż╣ĪŻźĮź”źļż╬Ę©┬╔╩┬╬±╦∙Lee & Koż╬╣·ļH═©╔╠?╝Ŗš∙ĮŌøQż“ī¤ķTż╚ż╣żļ█═ūo╩┐ĪóKichang Chung╩ŽżŌĪĖĒn╣·Ų¾śIż╬ųąż╦żŽż╣żŪż╦├ū╣·żŪ╣żł÷ż“Į©įOżĘżŲżżżļż╚ż│żĒżŌżóżĻż▐ż╣Ī╣ż╚šZż├żŲżżż▐ż╣ĪŻ

▒▒Š®ż╦żóżļUnited Energy GroupĖ▒Št▓├╝µūŅĖ▀Ę©äšž¤╚╬š▀ż╬Leslie Zhang╩Žż╦żĶżļż╚Īóź©ź═źļź«®`śIĮńżŽČ└ūįż╬šnŅ}ż╦ų▒├µżĘżŲżżż▐ż╣ĪŻįŁė═żõ╠ņ╚╗ź¼ź╣ż╩ż╔ż╬ę╗┤╬╔╠ŲĘżõę╗▓┐ż╬čuįņŲĘż╦īØż╣żļķv╦░ż╬ų▒ĮėĄ─ė░ĒæżŽŽ▐Č©Ą─żŪż╣ż¼Īóźóź├źūź╣ź╚źĻ®`źÓÖCŲ„Īóź©ź¾źĖź╦źóźĻź¾ź░źĄ®`źėź╣Īóķv▀B┘Y▓─ż╬š{▀_ż╦ż¬żżżŲżŽĪóķv╦░żõ┘Qęū─”▓┴ż╬ķgĮėĄ─ė░Ēæż¼Ņćų°ż╦¼FżņżŲżżżļż╚ż╬ż│ż╚żŪż╣ĪŻ

ĪĖż│ż╬ė░ŽņżŽų„ż╦Ī󟥟ūźķźżź┴ź¦®`ź¾╣▄└ĒźĻź╣ź»ż╬ēł┤¾Īó╦░Įżõ╩ų╩²┴Žż╬╔ŽĢNż╦żĶżļź│ź╣ź╚ēł╝ėĪóżĮżĘżŲź│ź╣ź╚┼õĘųż╦ķvż╣żļ╬╩╠Ōż╚żĘżŲ▒ĒżņżŲżżż▐ż╣Ī╣ż╚┤▄│¾▓╣▓į▓Ą╩ŽżŽė’ż├żŲżżż▐ż╣ĪŻ

ż│ż”żĘż┐źĻź╣ź»ż“▌X╝§ż╣żļż┐żßĪóź©ź═źļź«®`╣½╦ŠżŽĄžė“Ą─ČÓśö╗»ż╚ŽųĄžĄ„┤’æķ┬įż“Į°żßżŲżżżŲĪóųąČ½Īó─ŽźóźĖźóĪóČ½┼Ęż╩ż╔ż╦┤·╠µĄ„┤’źļ®`ź╚ż“╣╣ų■żĘĪóģgę╗╣®Ė°į┤żžż╬ę└┤µż“▒▄ż▒żŲżżż▐ż╣ĪŻż▐ż┐ĪóĪĖū╩į┤╣·żŪ┐╔─▄ż╩Ž▐żĻŽųĄžżŪčuįņż╣żļż½Īóūķ┴ó▓┐ŲĘż“╩╣ė├ż╣żļĪ╣ż╚żżż”╚ĪżĻūķż▀żŌĮ°żßżŲżżż▐ż╣ĪŻ

╚š▒Šūķų»─┌█═╗ż╩┐ąŁ╗ß╗ß│żż╬█Ó▒Šėóų«╩ŽżŽĪóČÓż»ż╬╚š▒Š╣½╦Šż¼├ū╣·żõ╦¹ż╬źóźĖźóĄžė“ż½żķż╬Ą„┤’ż“ēłżõżĘżŲżżżļż╚╗░żĘĪ󿥿ķż╦├ū╣·ż╬═©╔╠š■▓▀ż╦īØż╣żļ▓╗═Ė├„Ėąż¼┤¾Ą©ż╩Č»żŁż“Ę┴ż▓żŲżżżļż╚ųĖš¬żĘż▐ż╣ĪŻ

═¼śöż╬āAŽ“żŽ╦¹Ąžė“żŪżŌęŖżķżņż▐ż╣ĪŻEversheds SutherlandŽŃĖ█╩┬äš╦∙ż╬źč®`ź╚ź╩®`żŪĪóĖéš∙Ę©?═©╔╠?═Ō╣·═Č┘Y▓┐ķTż“Įy└©ż╣żļJocelyn Chow╩ŽżŽĪó═¼╩┬äš╦∙ż¼ŅÖ┐═ż╚ż╚żŌż╦ķv╦░▌X╝§▓▀ż“╝»ųąĄ─ż╦Ś╩ėæżĘżŲż¬żĻĪó█═ūo╩┐ż¼Č■╣·ķgūįė╔├│ęūąŁČ©ż“Ęų╬÷żĘżŲŪ▒į┌Ą─ż╩ĮŌøQ▓▀ż“╠Įż├żŲżżżļż╚šh├„żĘż▐ż╣ĪŻ

ĪĖČÓż»ż╬ź»źķźżźóź¾ź╚ż¼Ī󟥟ūźķźżź┴ź¦®`ź¾į┘╣╣ų■ż“╗²╝½Ą─ż╦Ś╩╠ųż╣żļż│ż╚żŪŪ▒į┌Ą─ė░Žņż╦īØÅĻżĘżĶż”ż╚żĘżŲżżż▐ż╣Ī╣ż╚░õ│¾┤ŪĘ╔╩ŽżŽšh├„żĘż▐ż╣ĪŻ

░Ł▒§░õ┤Īż╬│ó▒▒╩ŽżŽĪóĄńūė╗·Ų„Īó░ļĄ╝╠ÕĪóūįČ»│Ą▓·ęĄż¼ķv╦░łR┴”ż╬ūŅŪ░Ž▀ż╦żóżļż╚┤ĪĄ■│ó┤│ż╦ė’żĻż▐ż╣ĪŻĪĖę╗▓┐ż╬╣½╦ŠżŪżŽĪ║ź┐źĻźš?ź©ź¾źĖź╦źóźĻź¾ź░Ī╗ż╚║¶żążņżļ╩ųĘ©ż“ė├żżĪóčuŲĘ╔Ķ╝Ųżõ▓┐ŲĘĄ„┤’ż“ēõĖ³żĘĪóżĶżĻĄ═żżķv╦░Ęų└Óż╦Ė├Ą▒ż╣żļżĶż”ż╦żĘżŲżżż▐ż╣ĪŻż│żņżŽ═Ļ╚½ż╦║ŽĘ©żŪż╣ż¼Īó╝Ų╗Łż¼╔„ųžżĄż¼▒žę¬ż╚ż╩żĻż▐ż╣Ī╣ż╚│ó▒▒╩ŽżŽšh├„ż╣żļĪŻ

żĄżķż╦Īó├ū╣·ż╬ūįė╔├│ęūĄžė“ż╦ÆćĄŃż“╔Ķż▒żŲĪóķv╦░ż“└RżĻčėż┘ż▐ż┐żŽŽ„╝§ż╣żļ╣½╦ŠżŌżóżņżąĪó├ū╣·╣·╝╩├│ęū▓├┼ą╦∙ż╦Ę©Ą─ęņęķż“╔ĻżĘ┴óżŲżļ╣½╦ŠżŌżóżļż╚żżżżż▐ż╣ĪŻĪĖĘčė├żŌ╩▒╝õżŌż½ż½żĻż▐ż╣ż¼Īó╩²░┘═“ź╔źļ╣µ─Żż╬ķv╦░Ė║ĄŻż╦ų▒├µżĘżŲżżżļż│ż╚ż“┐╝ż©żļż╚ĪóżĮż╬ü²éÄżŽżóżļż½żŌżĘżņż▐ż╗ż¾Ī╣ż╚│ó▒▒╩ŽżŽ╗░żĘż▐ż╣ĪŻ

źżź¾ź╔żŪżŽĪóŲ¾śIż¼Ąžė“═Ōż╬ą┬╩ął÷ż“─Ż╦„żĘżŲżżż▐ż╣ĪŻĪĖźóźĖźóųT╣·żžż╬┘QęūźĘźšź╚żŽęŖżķżņż▐ż╗ż¾Ī╣ż╚DGS Associatesż╬Duggal╩ŽżŽįÆżĘż▐ż╣ĪŻĪĖżÓżĘżĒĪó═Õ░ČĄžė“ĪóEUĪóź╦źÕ®`źĖ®`źķź¾ź╔Ī󟬮`ź╣ź╚źķźĻźóżŪż╬╚Īę²ż¼ēł╝ėżĘżŲżżż▐ż╣ż═Ī╣ż╚ŠAż▒ż▐ż╣ĪŻ

Č┘│▄▓Ą▓Ą▓╣▒¶╩Žż╦żĶżņżąĪóźżź¾ź╔ż╬├│ęūŠ╚£g┤ļų├żŽų„ż╦źóźĖźóųŅ╣·ż“īØŽ¾ż╚żĘżŲż¬żĻĪóżĮżņżķż╬╣·Ī®ż¼║├ż▐żĘżż╚Īę²ŽÓ╩ųżŪżŽż╩ż»ż╩ż├żŲżżż▐ż╣ĪŻżĮż╬ż┐żßĪóŽųį┌żŽ├ū╣·ęį═Ōż╬╬„▓Ó╩ą│Īż╚ż╬ķvéSŪ┐╗»ż╦Į╣ĄŃż¼ęŲż├żŲżżżļż╬żŪż╣ĪŻ

Rajah & Tann │¦Š▒▓į▓Ą▓╣▒Ķ┤Ū░∙▒ż╬┤Ī▓į▓╣▓į╗Õ▓╣░∙▓╣┬ß▓╣│¾╩ŽżŽĪó╣½╦Šż╬ķvą─żŽūŅųšĄ─ż╦ĪĖźĻź╣ź»ż“ūŅąĪ╗»ż╣żļż┐żßż╦źĄźūźķźżź┴ź¦®`ź¾ż“ż╔ż”Ą„š¹ż╣żļż½Ī╣ż╚żżż”ę╗ĄŃż╦╝»į╝żĄżņżŲżżż»ż└żĒż”ż╚╩÷ż┘żŲżżż▐ż╣ĪŻ

¢|Š®ż╦▒Š╔ńż“ų├ż»Visionaria Integritas Plusż╬CEO╝µź╝ź═źķźļź½ź”ź¾ź╗źļĪó▒▒ŹuŠ┤ų«╩ŽżŌĪĖ┘Qęūæķ┬įż“į┘┐╝żĘĪ󟥟ūźķźżź┴ź¦®`ź¾ż“į┘śŗ║Bż╣żļ▒žę¬ąįż¼ż▐ż╣ż▐ż╣Ė▀ż▐ż├żŲżżżļĪ╣ż╚ųĖš¬żĘżŲżżż▐ż╣ĪŻ

ż┐ż└żĘĪóī¤ķT╝ężķżŽį┘śŗ║Bż╬øQČ©ż╦żŽ╔„ųžżĄż¼Ū¾żßżķżņżļż╚Š»ĖµżĘż▐ż╣ĪŻCovington & Burlingż╬Kim╩ŽżŽĪĖķv╦░žōĄŻż╬ēł┤¾ż╦żĶżĻĪóČÓż»ż╬Ų¾śIż¼š{▀_Īó╔·«bĪó┴„═©æķ┬įż“ęŖų▒żĘżŲżżż▐ż╣Ī╣ż╚įÆżĘż─ż─żŌĪóĪĖĮ½└┤ż╬ķv╦░╦«£╩żõįŁ▓·Ąž╣µį“ż╬ēõĖ³ż¼▓╗┤_īgżŪżóżļż┐żßĪóį┘śŗ║BżŽģg╝āżŪżŌę╗├µĄ─żŪżŌżóżĻż▐ż╗ż¾Ī╣ż╚ÅŖš{żĘż▐ż╣ĪŻ

ż│żņż╦żŽ▒▒Ą║╩ŽżŌ═¼ęŌżĘĪóĪĖČÓż»ż╬╚š▒Š╣½╦Šż╦ż╚ż├żŲĪó├ū╣·ż╚ż╬╚Īę²ż½żķģg┤┐ż╦│Ę═╦ż╣żļż╬żŽ─čżĘżżżŪżĘżńż”Ī╣ż╚╩÷ż┘ż▐żĘż┐ĪŻ

╠žż╦ču╦aśIĮńżŪżŽĪ󟥟ūźķźżź┴ź¦®`ź¾ż╬į┘śŗ║Bż¼śOżßżŲ└¦ļyż└ż╚ĪóźÓź¾źąźżż╬Piramal Pharmaż╬ź░źĒ®`źąźļ?ź╝ź═źķźļź½ź”ź¾ź╗źļżŪżóżļSandeep Rathod╩ŽżŽįÆżĘż▐ż╣ĪŻ

9į┬25╚šĪóź╚źķź¾źūš■śžżŽźųźķź¾ź╔ŲĘż¬żĶżė╠žąĒęĮ╦aŲĘż╬╩õ╚ļż╦īØżĘżŲ100Żźż╬ķv╦░ż“┐╬ż╣ż╚░k▒ĒżĘĪó10į┬1╚šż½żķ░kä┐żĘż▐żĘż┐ĪŻźżź¾ź╔ż╬ču╦a╗ß╔ńżŽų„ż╦źĖź¦ź═źĻź├ź»ęĮ╦aŲĘż“ÆQż├żŲżżżļż┐żßĪóŽų╩▒ĄŃżŪżŽė░Žņż“╩▄ż▒żŲżżż▐ż╗ż¾ĪŻ

żĘż½żĘĪóż│ż╬100Żźż╬ķv╦░ż¼źĖź¦ź═źĻź├ź»ęĮ╦aŲĘż╦żŌÆł┤¾żĄżņż┐│Ī║ŽĪóĖķ▓╣│┘│¾┤Ū╗Õ╩ŽżŽĪĖČÓż»ż╬źżź¾ź╔ču╦a╗ß╔ńż¼Īó╩▒╝õĪóź│ź╣ź╚ĪóĘ©Ą─ę¬╝■ż╬├µż½żķ╦žįńż»źĄźūźķźżź┴ź¦®`ź¾ż“ēõĖ³ż╣żļż╬żŽ└¦─čż└żĒż”Ī╣ż╚╩÷ż┘żŲżżż▐ż╣ĪŻ

ĪĖču╦aęĄĮńżŪżŽźĄźūźķźżź┴ź¦®`ź¾ż“čĖ╦┘ż╦ēõĖ³ż╣żļż╬żŽ╚▌ęūżŪżŽżóżĻż▐ż╗ż¾ĪŻż╩ż╝ż╩żķĪóĄ▒╔ńż╬čuŲĘż“ĄŪÕhżĘżŲżżżļĖ„╣·š■Ė«Īó└²ż©żą├ū╣·ż╬╣¾Č┘┤ĪŻ©╩│ŲĘęĮ╦aŲĘŠųŻ®Īóėó╣·ż╬▓č▒ßĖķ┤ĪŻ©ęĮ╦aŲĘ?ęĮ┴ŲčuŲĘ╣µųŲÄžŻ®Īó┼Ęų▌ż╬ĘĪ▓č┤ĪŻ©┼Ęų▌ęĮ╦aŲĘÄžŻ®ż╩ż╔ż╦Īóż╣ż┘żŲż╬ēõĖ³ż“Įņ│÷żĘż╩ż▒żņżąż╩żķż║ĪóżĮż╬Įņ│÷ę¬╝■żŽĘŪ│Żż╦ģŚĖ±ż└ż½żķżŪż╣Ī╣ż╚Ėķ▓╣│┘│¾┤Ū╗Õ╩ŽżŽšh├„żĘż▐ż╣ĪŻ

źżź¾ź╔╣½╦ŠżŽĪóįŁ╦aŻ©┤Ī▒╩▒§Ż║ėąä┐│╔ĘųŻ®ĪóįŁ▓─┴ŽĪóźżź¾ź╔╣·─┌ż╬ūŅųščuįņÆćĄŃż╩ż╔ż╬ŽĻŽĖż“ĪóūŅ│§ż╬╣µųŲĄ▒Šųżžż╬╔ĻŪļ╩ķ└Óż╦├„╝ŪżĘż╩ż▒żņżąż╩żĻż▐ż╗ż¾ĪŻ

ĪĖżóżļ╣½╦Šż╬┤Ī▒╩▒§ż“▒ż╬╣½╦Šż╬┤Ī▒╩▒§ż╦ų├żŁ╗╗ż©żļ│Ī║ŽĪóČÓż»ż╬░▓Č©ąį╩į“Yżõ╗»č¦╩į“Yż╩ż╔ż“īg╩®ż╣żļ▒žę¬ż¼żóżĻż▐ż╣Ī╣ż╚▒╦żŽ╗░żĘż▐ż╣ĪŻĪĖż│ż”żĘż┐źŪ®`ź┐ż“ū„│╔żĘĪóš■Ė«ż╦╠ß│÷żĘż┐║¾żŪż╩ż▒żņżą┤·╠µżŽ╚Žżßżķżņż▐ż╗ż¾ĪŻżĮż╬ż┐żßĪóų„ę¬įŁ┴Žż╬┤·╠µżŽĘŪ│Żż╦│żż»Ė┤ļjż╩źūźĒź╗ź╣ż╚ż╩żĻż▐ż╣Ī╣

╗ņ┬ęż╬ųążŪĪó╣½╦ŠżŽę└╚╗ż╚żĘżŲ╔„ųžż╩ū╦╩Ųż“▒Żż├żŲżżż▐ż╣ĪŻęŲ▄׿╦░ķż”Ė▀ź│ź╣ź╚żõźĻź╣ź»ż╚Īóķv╦░š■▓▀ż¼│Żż╦ēõČ»ż╣żļ╩└ĮńżŪ║╬żŌżĘż╩żżż│ż╚ż╬źĻź╣ź»ż╚ż╬╝õżŪĪó╔„ųžż╦źąźķź¾ź╣ż“╚Īż├żŲżżżļż╬żŪż╣ĪŻ

╗ž▒▄ż╬Š│ĮńŽ▀ż“ÜiżÓ

╣½╦ŠżŽĪóķv╦░ż¼╣·Š│ż“įĮż©żļ╔╠╚Īę²ż╦ėļż©żļė░Žņż“▌X╝§ż╣żļż┐żßĪ󟥟ūźķźżź┴ź¦®`ź¾ż╬į┘╣╣ų■ż“─Ż╦„żĘżŲżżż▐ż╣ż¼Īó├│ęū█═╗ż╩┐ż╦żĶżņżąĪóż│żņżŽčįż”ż█ż╔╝“ģgż╩ż│ż╚żŪżŽżóżĻż▐ż╗ż¾ĪŻ╠žż╦Īóź╚źķź¾źūš■śžż¼ūŅĮ³Īó├ū╣·ż╦╩õ╚ļżĄżņżļėž╗ž╩õ╦═ŲĘżžż╬╚ĪżĻĄ▐ż▐żĻż“Ū┐╗»ż╣żļČ»żŁż“╝¹ż╗ż┐ż│ż╚ż“╠żż▐ż©żļż╚ĪóżĮż╬─čęūČ╚żŽżĄżķż╦Ė▀ż▐ż├żŲżżżļż╚żżż©żļżŪżĘżńż”ĪŻ

7į┬31╚šż╬┤¾═│┴ņ┴Ņż╦żĶżĻĪó├ū╣·żŽĄ┌╚■╣·ż“ĮUė╔żĘżŲĄ═żżķv╦░┬╩ż╬╩╩ė├ż“╩▄ż▒żĶż”ż╚żĘż┐╗§╬’ż╦īØżĘĪóūĘ╝ėżŪ40%ż╬│═ĘŻĄ─ķv╦░ż“┐╬ż╣┤ļų├ż“░k▒ĒżĘż▐żĘż┐ĪŻ

Eversheds Sutherlandż╬Chow╩ŽżŽĪóČÓż»ż╬ź»źķźżźóź¾ź╚ż¼Ą┌╚²╣·żŪĪĖīg┘|Ą─ż╩ēõĖ³Ī╣ż“żĘżŲĪó╔╠ŲĘż╬įŁ«bĄžż“żĶżĻĄ═żżķv╦░┬╩ż¼▀mė├żĄżņżļ╣·ż╦ēõĖ³ż╣żļż┐żßż╬źĄźūźķźżź┴ź¦®`ź¾į┘╣╣ų■ż“ĘeśOĄ─ż╦Ś╩ėæżĘżŲżżżļż╚╩÷ż┘żŲżżż▐ż╣ĪŻ

ĪĖżĘż½żĘĪóż│żņż¼īgŽų┐╔─▄ż½ż╔ż”ż½żŽĪóčuŲĘż┤ż╚ż╦ęņż╩żļĪ║īgų╩Ą─ż╩ēõĖ³Ī╗ż╬źļ®`źļż╦ķvż╣żļĖ┤ļjż╩╬╩╠Ōż╦ę└┤µżĘżŲżżż▐ż╣ĪŻż▐ż┐ĪóĄ┌╚■╣·ż¼╩õ╚ļ╣·ż½żķ╠žÉ{┤²ė÷ż“╩▄ż▒żŲżżżļż½ż╔ż”ż½ż╦żĶż├żŲżŌĪóżĶżĻ╗║żõż½ż╩Ī║īgų╩Ą─ż╩ēõĖ³Ī╗ż╬╗∙£╩ż¼╩╩ė├żĄżņżļ│Ī║Žż¼żóżĻż▐ż╣Ī╣ż╚░õ│¾┤ŪĘ╔╩ŽżŽšh├„żĘż▐ż╣ĪŻ

├ū╣·╣·ļH┘QęūŠųŻ©US International Trade AdministrationŻ®żŽĪóĪĖīg┘|Ą─ż╩ēõĖ³Ī╣ż╚żŽĪóĪĖčuŲĘż╬ą╬ū┤Īó═ŌėQż▐ż┐żŽąį┘|ż╦Ė∙▒ŠĄ─ż╩ēõ╗»ż¼╔·żĖż┐ż│ż╚Ī╣ż╚Č©┴xżĘżŲżżż▐ż╣ĪŻż│ż╬ēõĖ³żŽĪóčuŲĘż¼ūŅ│§ż╦čuįņż▐ż┐żŽįį┼ÓżĄżņż┐╣·ż½żķ▌ö│÷żĄżņż┐ĢrĄŃż╬ü²éÄż╚▒╚▌^żĘżŲĪóčuŲĘż╬ü²éÄż“ėąęŌż╦ēł╝ėżĄż╗żļżŌż╬żŪż╩ż▒żņżąż╩żķż╩żĻż▐ż╗ż¾ĪŻ

ę╗ĘĮĪó├ū╣·ż“ÆćĄŃż╚żĘĪóŽŃĖ█ż╚Ä┌ų▌ż╦ź¬źšźŻź╣ż“│ųż─╣·ļH┘QęūĘ©┬╔╩┬äš╦∙Sandler Travis & RosenbergŻ©ST&RŻ®żŽĪó7į┬31╚šż╬┘Qęūł¾ĖµĢ°ż╬ųążŪĪó┘Qęūāę╗¼╗»ż¬żĶżėł╠ąąż╬ėQĄŃż½żķČ©┴xżĄżņżļĪĖėž╗ž╩õ╦═Ī╣ż╚żŽĪóĪĖš²Ą▒ż╩╬’┴„╔Žż╬æTąąż╚Īó┘QęūęÄųŲż“╗ž▒▄żĘżĶż”ż╚ż╣żļ▓╗š²ż╩įćż▀ż“Ū°äeżĘżŲĪóżĶżĻŠ▀╠ÕĄ─żŪżĘżążĘżąšōš∙Ą─ż╩ęŌ╬Čż“│ųż┴ż▐ż╣Ī╣ż╚šh├„żĘżŲżżż▐ż╣ĪŻ

│¦░š&▓╣│Š▒Ķ;Ėķż╦żĶżņżąĪó║ŽĘ©Ą─ż╩ėž╗ž╩õ╦═ż╚żŽĪóĪĖ╗§╬’ż¼ųąŠ@╣·ż╬╦░ķv╣▄└ĒŽ┬ż╦┴¶ż▐żĻĪóżĮż╬╣·ż╬╔╠╚Īę²ż╦╚ļżķż║Īó╗²ż▀╠µż©żõ╗§╬’ż╬ū┤╠¼ż“╬¼│ųż╣żļż┐żßż╬▒žę¬ūŅąĪŽ▐ż╬ū„꥿╬ż▀ż“ąąż”ż│ż╚Ī╣ż“ųĖżĘż▐ż╣ĪŻ

ż│żņż╦īØżĘĪó╬źĘ©ż╩ėž╗ž╩õ╦═żŽĪóĪĖķv╦░żõżĮż╬╦¹ż╬├│ęūųŲŽ▐ż“╗ž▒▄ż╣żļ─┐Ą─żŪĪó╔╠ŲĘż╬šµż╬įŁ▓·╣·ż“é╬żļąą×ķż“░ķżżĪóĄ┌╚■╣·ż“ĮUė╔żĄż╗żŲ╬’└ĒĄ─ż╦╗§╬’ż“▄×╦═żĘĪóż█ż╚ż¾ż╔Īóż▐ż┐żŽ╚½ż»╝ė╣żż“ąąż’ż║ż╦żĮż╬╣·ż“įŁ▓·╣·ż╚ų„š┼ż╣żļĪ╣ż╩ż╔ż╬ąą×ķż“ųĖżĘż▐ż╣ĪŻ

░Ł▒§░õ┤Īż╬│ó▒▒╩ŽżŽ┤╬ż╬żĶż”ż╦╩÷ż┘żŲżżż▐ż╣ĪŻĪĖėž╗ž╩õ╦═ż╬╣▄└Ēż¼Ą╝╚ļżĄżņżŲż½żķĪóż╣ż┘żŲż¼ĘŪ│Żż╦Ė┤ļjż╦ż╩żĻż▐żĘż┐ĪŻęįŪ░żŽ╠žČ©ż╬╣·ż“ĮUė╔żĘżŲ│÷║╔żĘżŲżżż▐żĘż┐ż¼ĪóĮ±żŪżŽŚ╩į^╩ųŠAżŁż¼┤¾Ę∙ż╦ēłż©Īó╚½╠Õż╬┴„żņż¼▀Wż»ż╩ż├żŲżżż▐ż╣Ī╣

źóźĖźóż╬ų„ꬿ╩ėž╗ž╩õ╦═ÆćĄŃżŪżóżļźĘź¾ź¼ź▌®`źļż“ÆćĄŃż╚ż╣żļRajah & Tannż╬┤Ī▓į▓╣▓į╗Õ▓╣░∙▓╣┬ß▓╣│¾╩ŽżŽĪóįŁ▓·Ąž╣µį“ż¼╚Īę²╣╣įņżõź│ź¾źūźķźżźóź¾ź╣╚Ę▒Żż╬╔ŽżŪ┤¾żŁż╩šŽ║”ż╚ż╩ż├żŲż¬żĻĪó├ū╣·Ą▒Šųż¼ķv╦░╗ž▒▄ż“Ę└ż░ż┐żßż╬╝Ó╩ėż“Ū┐╗»żĘżŲżżżļż╚ųĖš¬żĘżŲżżż▐ż╣ĪŻ

ĪĖżĮż╬Įß╣¹ĪóŲ§į╝╠§ŽŅż╬ŽĻŽĖ╗»Īó╩ķ└Óę¬╝■ż╬ēł╝ėĪó│Ī║Žż╦żĶż├żŲżŽ│÷║╔ż╬▀WčėżõźŁźŃź¾ź╗źļż¼░k╔·żĘżŲżżż▐ż╣Ī╣ż╚┤Ī▓į▓╣▓į╗Õ▓╣░∙▓╣┬ß▓╣│¾╩ŽĪŻĪĖįŁ▓·Ąžį^├„żõąķé╬╝Ūįžż╦ķvż╣żļį╚╬ż“żßż░żļĘūš∙żŌēł╝ėżĘżŲżżż▐ż╣Ī╣

═¼żĖż»źĘź¾ź¼ź▌®`źļż“ÆćĄŃż╚ż╣żļ╚²┴Ōź▒ź▀ź½źļź░źļ®`źūż╬źóźĖźó╠½ŲĮč¾Ąžė“Ę©äšž¤╚╬š▀Rinita Daniati╩ŽżŽĪó┼ą└²ż╬╔┘ż╩żĄż╚ķv╦░?ėž╗ž╩õ╦═ęÄätż╬╝▒╦┘ż╩ēõ╗»ż╦żĶżĻĪóŲ¾śIż╬╔ń─┌█═ūo╩┐ż¼▓╬┐╝ż╦żŪżŁżļĪĖųĖßśż╚ż╩żļŅÉ└²Ī╣ż¼ż█ż╚ż¾ż╔┤µį┌ż╩żżż╚įÆżĘżŲżżż▐ż╣ĪŻ

ĪĖūķų»─┌█═╗ż╩┐żŽĪóŽ▐żķżņż┐ųĖšļż╬ųążŪżĶżĻ╔ŅżżĘ©Ą─┼ąČŽż“Ž┬żĘĪóæķ┬įĄ─ż╩ų·čįż“ąąż”▒žę¬ż¼żóżĻż▐ż╣Ī╣ż╚Č┘▓╣▓įŠ▒▓╣│┘Š▒╩ŽżŽ╗░żĘż▐ż╣ĪŻĪĖż─ż▐żĻĪóĘ©╬±źóź╔źąźżź╣żŽżŌżŽżõ╩▄Č»Ą─ż╩żŌż╬żŪżŽż╩ż»ĪóźėźĖź═ź╣źĮźĻźÕ®`źĘźńź¾żõźĄźūźķźżź┴ź¦®`ź¾ż╬ęŌ╦╝Š÷Č©ż“ą╬│╔ż╣żļæķ┬įĄ─ę█ĖŅż“ĄŻż”żĶż”ż╦ż╩ż├żŲżżżļż╬żŪż╣Ī╣

├ū╣·ż╬ėž╗ž╩õ╦═ż╦īØż╣żļųŲ▓├ż¼ģŚĖ±╗»ż╣żļųąĪó▀`Ę┤ż╬ĮY╣¹ż¼ųž┤¾ż╦ż╩żĻĄ├żļż┐żßĪóĘ©Ą─ų·čįż╬ųžę¬ąįżŽę╗īėĖ▀ż▐ż├żŲżżżļĪŻ?Hogan Lovells Internationalż╬Kostrzewa╩ŽżŽĪóĪĖ╦ŠĘ©╩ĪżŽĪóėž╗ž╩õ╦═å¢Ņ}ż╦ķvżĘżŲ▓╗š²šłŪ¾Ę└ų╣Ę©ż╦╗∙ż┼żŁŲ¾śIż“ŲįVż╣żļ┐╔─▄ąįż¼żóżĻĪóżĮż╬ł÷║ŽĪó▀`Ę┤ż╦īØżĘżŲŻ│▒Čż╬ōp║”┘rāöż“ų¦ÆBż”ż│ż╚ż╦ż╩żĻż▐ż╣Ī╣ż╚ųĖš¬żĘż▐ż╣ĪŻ

ĪĖ╣½╦ŠżŽĪóź┘ź╚ź╩źÓżõź┐źżż╦ÆćĄŃż“╔Ķż▒ż┐│Ī║Žż╦įŁ▓·Ąž╣µį“ż“£║ż┐żĄż╩ż▒żņżąĪóųž┤¾ż╩ĘŻĮżõš®Ų█ż╬Ėµ░kż“╩▄ż▒żļ┐╔─▄ąįż¼żóżļż│ż╚ż“ą³─ŅżĘżŲżżż▐ż╣ĪŻ╠žż╦Īóųą╣·čuż╬įŁ▓─┴Žżõ▓┐ŲĘż“ČÓż»╩╣ė├żĘżŲżżżļ╣½╦ŠżŽūóęŌż¼▒žę¬żŪż╣Ī╣ż╚═¼╩ŽżŽ╩÷ż┘żŲżżż▐ż╣ĪŻ

ŽŃĖ█ż“ÆćĄŃż╚ż╣żļGibson Dunn & CrutcherżŪ╣·ļH┘Qęūż¬żĶżėĮ╚┌ęÄųŲż“ī¤ķTż╚ż╣żļźč®`ź╚ź╩®`ż╬David Wolber╩ŽżŽĪóŲ¾śIż¼¼Fį┌Īóėž╗ž╩õ╦═ż¬żĶżėįŁ▓·Ąž╣µį“ż╦ķvżĘżŲĪóżĶżĻÅžĄūżĘż┐źŪźÕ®`źŪźĻźĖź¦ź¾ź╣ż“īg╩®żĘĪóęŌūRż“Ė▀żßżŲżżżļż╚ųĖš¬żĘżŲżżż▐ż╣ĪŻ

░┬┤Ū▒¶▓·▒░∙╩ŽżŽżĄżķż╦ĪóčuŲĘż╬įŁ▓·Ąžż╦ķvż╣żļ╣╦┐═ż½żķż╬╬╩żż║Žż’ż╗ż¼ēł╝ėż╣żļųążŪĪó╣½╦Šż¼╣▄└Ē╠ÕųŲĪó╩ųŠAżŁż¬żĶżėźūźĒź╗ź╣ż“╝¹ų▒żĘĪ󟫟џ├źūż“╠žČ©żĘżŲź│ź¾źūźķźżźóź¾ź╣ż“Ė─╔ŲżĘżŲżżżļż╚ĖČż▒╝ėż©ĪóĪĖż│żņż“═Ļ╚½ż╦╣▄└Ēż╣żļż┐żßż╬═“─▄╦aż╬żĶż”ż╩ĮŌŠ÷▓▀żŽĪóż▐ż└╝¹ż┐ż│ż╚ż¼żóżĻż▐ż╗ż¾Ī╣ż╚ė’żĻż▐żĘż┐ĪŻ

śöūė╝¹ż╬ū╦╩Ų

ż│ż╬Ąžė“ż╬├│ęū╗ĘŠ│żŽĮ±Īó╔„ųžżĄż╚╩╩ÅĻż╬Ž┴╝õżŪ▓╗░▓Č©ż╩ū┤╠¼ż╦żóżĻż▐ż╣ĪŻēõČ»ż╣żļķv╦░š■▓▀ż╦żĶżĻĪóĮU“YžNĖ╗ż╩╣½╦Šæķ┬įĄŻĄ▒š▀żŪżĄż©żŌŠ÷ČŽĄ─ż╩ąąČ»ż“╚Īżļż│ż╚ż“ż┐żßżķż├żŲżżż▐ż╣ĪŻ┤╬ż╬š■▓▀źĘźńź├ź»ż╦▒Ėż©żļż┐żßĪóę╗▓┐ż╬╣½╦ŠżŽ├▄ż½ż╦┼╝░kĄ─ż╩╩┬╠¼żžż╬īØÅĻ╝Ų╗Łż“Į°żßĪóĘ©Ą─¢śūķż▀ż“╝¹ų▒żĘżŲżżż▐ż╣ż¼Īó┤¾ČÓ╩²żŽūŠ╦┘ż▐ż┐żŽĖ▀ź│ź╣ź╚ż╦ż╩żĻż½ż═ż╩żż┤¾╣µ─Żż╩Ė─Ė’ż╦╠żż▀Ūążļż│ż╚ż“ę└╚╗ż╚żĘżŲ│ņ│∙żĘżŲżżż▐ż╣ĪŻ

Economic Laws Practiceż╬Nathani╩ŽżŽ┤╬ż╬żĶż”ż╦ĮYšōż┼ż▒żŲżżż▐ż╣ĪŻĪĖŲ¾śIżŽśöūė╝¹ż╬ū╦╩Ųż“╚Īż├żŲżżż▐ż╣Ī╣ĪŻż│ż╬čį╚~żŽźóźĖźó╚½╠Õż╬¼Fīgż“Č╦Ą─ż╦▒ĒżĘżŲżżż▐ż╣ĪŻūŅ┤¾ż╬╗ņ┬ęę¬ę“ż╚ż╩ż├żŲżżżļż╬żŽĪóķv╦░żĮż╬żŌż╬żŪżŽż╩ż»ĪóżĮż╬▓╗╚ĘīgąįżŪż╣ĪŻŲ¾śIżŽ│Ę═╦ż╣żļż╬żŪżŽż╩ż»Īó¼FīgĄ─ż½ż─╔„ųžż╦ą┬ż┐ż╩š■▓▀ż╬š╣ķ_ż“ęŖśOżßż╩ż¼żķ▄ēĄ└ą▐š²ż“ćĒż├żŲżżż▐ż╣ĪŻ

ī¤├┼╝ęż╦żĶżņżąĪóĮ±║¾╩²ź÷į┬żŽ┤¾Ą©ż╩į┘▒ÓżŪżŽż╩ż»ĪóŠ▓ż½ż╩Š»Įõż╦żĶż├żŲ╠žÅšż┼ż▒żķżņżļżŪżĘżńż”ĪŻĘ©Ą─ż╩īØÅĻ▓▀żŽę└╚╗ż╚żĘżŲ─Ż╦„ųążŪĪ󟒟ʟ¾ź╚ź¾ż½żķ├„╚Ęż╩ĘĮŽ“ąįż¼╩ŠżĄżņżļż▐żŪżŽĪóČÓż»ż╬╣½╦Šż¼Žųū┤ż“╬¼│ųżĘż─ż─Īó┤╬ż╦Ę├żņżļżŪżóżĒż”░▓Č©ż╬ą╬ż“╝¹╝½żßĪó▒Ėż©ż╩ż¼żķŠ▓ż½ż╦śöūėż“ż”ż½ż¼ż├żŲżżż▐ż╣ĪŻ